賺1億卻要分紅44億,東方雨虹假“瘦身”

賺1億卻要分紅44億,東方雨虹假“瘦身”

日前,披露了最新一期年度報告,2024年歸母淨利潤同比下降超95%僅1.08億元,錄得2012年以來最為糟糕的數據。

對這個“糟糕”的數據,東方雨虹則解釋稱,主要係加大了應收風險管控力度,主動放棄了回款不佳的直銷項目,導致營業收入下降,同時加大了渠道轉型力度,導致費用增加,再加上對應收賬款計提減值損失,多因素疊加使得歸母淨利潤大幅下降。

如此解釋尚說得過去。

不過,全年歸母淨利潤隻有1.08億元的情況下,東方雨虹卻推出總額高達44.19億元的現金分紅方案,雖其稱“分紅後仍然具備較強的流動性水平、穩健的資本結構”,但其實控人高比例質押的情況仍引發投資者疑慮。

淨利潤降超95%

轉向現金流質量

根據年報,2024年東方雨虹實現營收280.56億元,同比下降14.52%;歸屬於上市公司股東的淨利潤約為1.08億元,同比下降95.24%;歸屬於上市公司股東的扣除非經常性損益的淨利潤約為1.24億元,同比下降93.28%。

歸母淨利潤下滑95.24%是什麽概念呢?

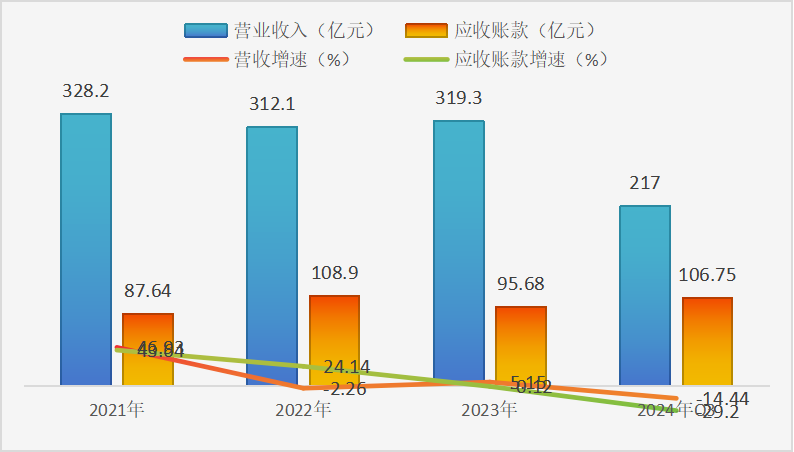

可以對比東方雨虹此前業績,東方雨虹於2008年登陸A股市場,上市以來其可謂是一路長虹,歸母淨利潤到2016年就破了10億,2019年破20億,2020年破30億,2021年再破40億。2022年、2023年雖受房地產拖累,但歸母淨利潤仍是維持在20億元的水平,兩年的歸母淨利潤分別為21.21億元、22.73億元。

也就是說,東方雨虹的歸母淨利潤快沒了,馬上就要虧錢了,這怎的不讓人吃驚。

那麽,東方雨虹到底發生了什麽?

觀察利潤表,可以大致看到東方雨虹的營收是怎麽被“瓜分”:2024年是208.17億元的營業成本,56.87億元的稅金和期間費用,以及約12.66億元的減值損失;而在2023年則是237.35億元的營業成本,55.35億元的稅金和期間費用,以及約10.39億元的減值損失。

兩相對比,較大的差別主要在營業成本上,2023年比2024年多29.18億元。但是,2023年東方雨虹營收達到328.2億元,因此即便營業總成本比2024年多,歸母淨利潤也達到了22.73億元。

也就是說,2024年東方雨虹歸母淨利潤僅剩1.08億元,很大程度上是因為營收的下降。

從營收構成看,2024年東方雨虹的各項產品營收均是下滑的,其中防水卷材同比下降11.45%,防水塗料同比下降8.96%,砂漿粉料同比下降1.06%,工程施工同比下降51.37%,其他主營收入同比下降12.94%、其他業務收入同比下降67.04%。

對此,東方雨虹指出,營收下降主要因為“2024年公司業務模式從傳統的大客戶為主的直銷模式向零售渠道和工程渠道為主的渠道銷售模式轉型,同時主動放棄了信用風險較高的客戶及付款條件達不到公司風控標準的部分直銷項目,以及部分回款較差的雙包業務。”

概言之,即客戶結構、渠道變革、業務模式的轉變。

事實上,這也反映出這家曾經的“防水茅”在短期利益和長期發展之間的轉向。

此前,經理人融媒體中心就曾撰文指出,東方雨虹近年來業績的增長主要由應收賬款驅動。

見下圖,東方雨虹應收賬款和營收有顯著的相關性,如此就有兩種可能,一種是良性的快速擴張,應收賬款是企業市場需求增加的結果,另一種則是市場需求不振,企業想通過增加應收和應付款項的賒銷方式,加速產品周轉。

基於行業及東方雨虹財務數據觀察,其屬於第二種,即市場需求不振的情況下,東方雨虹某種程度通過寬鬆的賒銷方式加速產品周轉來實現營收穩定乃至增長。如此的增長,結果就是“賺利潤”而不“賺錢”。

而現在的東方雨虹顯然想“賺錢”而不是“賺利潤”,即主動放棄一些房地產大客戶業務、施工業務等,雖會對當下的營收及利潤規模造成衝擊,但對於公司長期的現金流是有好處的。

轉向的效果已經有了初步顯現。

就各個季度的財務指標看,從2024年第二季度開始,東方雨虹的經營現金流淨額就轉正,且即便營收淨利潤下降,經營現金流也能保持正向增長,第二、三、四季度經營活動產生的現金流量淨額分別為5.61億元、8.35億元、39.50億元。

大手筆分紅44億,

短期套利還是輕裝上陣

根據東方雨虹財報發布同日披露的2024年度利潤分配預案,公司擬向全體股東每10股派發現金紅利18.50元,共計派發現金紅利約44.19億元(含稅,本次利潤分配預案尚需提交公司2024年年度股東大會審議批準)。

值得注意的是,在2024年半年度,東方雨虹已派發現金紅利14.62億元。若此次年度分紅預案獲得股東大會批準,東方雨虹2024年度累計現金分紅總額將達到58.81億元,再疊加股份回購的金額,2024年度東方雨虹累計現金分紅和股份回購總額達74.82億元。

雖說高比例現金分紅對上市公司存在利好方麵:一是可以吸引長期投資者、優化資本結構;二是適當的分紅可以減少冗餘資金,避免低效投資;三是可以提升市場形象,適當的大額分紅被視為是公司盈利能力強、治理規範的一種表現。

但是,歸母淨利潤快降沒了的情況下,東方雨虹如此“大力度”分紅還是難免引人質疑。

2月28日舉行的投資者線上交流會上,就有投資者問及此次高比例現金分紅是否會影響公司正常經營。

東方雨虹表示,該方案在符合利潤分配政策、保障公司正常經營和長遠發展的前提下,基於對公司穩健經營和可持續發展的信心,積極回報公司股東,與股東共享公司經營成果。

同時,也有投資者質疑公司此次現金分紅是否會緩解實控人質押壓力。

根據東方雨虹2024年報,截至2024年末,公司控股股東、實際控製人為董事長李衛國,持股比例為21.79%,持股數量為5.31億股,其中有4.22億股處於質押狀態,占比79.58%。按分紅預案推算,李衛國本次拿到的現金分紅將達9.82億元(含稅)。

東方雨虹對此回應稱,本次現金分紅若能履行規定程序並實施,李衛國所獲現金分紅將主要用於償還其股票質押融資,降低杠杆。預計後續其質押率會有比較明顯的下降,從而顯著化解實控人因質押率過高而帶來的質押風險,本質上也是降低公司的經營風險,輕裝上陣。

話雖如此,可是這種業績下降反而高額分紅的操作真的是“輕裝上陣”嗎?畢竟按照普遍邏輯,實現債務減負瘦身之後才是輕裝上陣,如果東方雨虹負債較低,高額分紅也就沒什麽,但現實卻是東方雨虹的負債是較高的。

根據財報,截至2024年12月31日,東方雨虹賬麵的流動負債高達173.18億,其中短期借款46.12億元、應付賬款26.40億元、其他應付款44.03億元、一年內到期的非流動負債9.27億元,而賬麵的貨幣資金隻有72.59億元,債務壓力可見一斑,遑論還有20.83億元的非流動負債。

當然,僅憑某一年的財務狀況並不能判斷該年的分紅政策是否合理,需要結合公司的長期盈利能力、現金流、行業周期來判斷,故此經理人融媒體中心也將持續關注。(本文作者南豈珵,來源經理人融媒體中心。)

【有关賺1億卻要分紅44億,東方雨虹假“瘦身”】相关文章:

3 .dnf時空裂縫在哪裏進入。dnf100級去刷時空裂縫還會出裝備嗎?

6 .黃芩價格多少錢一斤(在農民家,如果要買黃芩一公斤14.5元,那麽300斤等於多少元)

12 .國際象棋教程入門視頻~國際象棋怎麽玩新手入門 國際象棋入門教程?

16 .dnf時空裂縫在哪裏進入。dnf100級去刷時空裂縫還會出裝備嗎?

23 .japanese的複數~~japanese複數形式單詞是什麽 怎麽寫?

24 .單的讀音怎麽讀 單的拚音是什麽

代表委員建言:用好貨幣政策工具 促創新穩預期

代表委員建言:用好貨幣政策工具 促創新穩預期 甲醇汽車改裝親身經曆!汽車改燒甲醇是違法的嗎

甲醇汽車改裝親身經曆!汽車改燒甲醇是違法的嗎 中國資產價值重估是長期趨勢

中國資產價值重估是長期趨勢 紙擦筆是什麽?橡皮筆和紙擦筆的區別?

紙擦筆是什麽?橡皮筆和紙擦筆的區別? ST廣網:公司將在滿足條件後爭取盡快申請撤銷風險警示

ST廣網:公司將在滿足條件後爭取盡快申請撤銷風險警示 strong的反義詞英語?strong的反義詞是什麽

strong的反義詞英語?strong的反義詞是什麽 中遠海特完成35億元A股再融資,深化高端特種航運產業鏈布局

中遠海特完成35億元A股再融資,深化高端特種航運產業鏈布局 華為手機如何投屏電腦.華為手機怎麽投屏?

華為手機如何投屏電腦.華為手機怎麽投屏? 提升智能化水平!中車四方所車聯網健康管理係統助力新型機車投用

提升智能化水平!中車四方所車聯網健康管理係統助力新型機車投用 新樂府運動時間?唐代新樂府運動的主要領導者和重要實踐者是?

新樂府運動時間?唐代新樂府運動的主要領導者和重要實踐者是? 華陽集團:公司為問界M9車型配套多類汽車電子產品

華陽集團:公司為問界M9車型配套多類汽車電子產品 壽光果蔬交易所官網—壽光果蔬期貨平台會定期更新嘛?

壽光果蔬交易所官網—壽光果蔬期貨平台會定期更新嘛? 並購擬IPO企業須把好三道關

並購擬IPO企業須把好三道關 980tv免費影院,鷹視安充電電錘980TV電池輸出是多少

980tv免費影院,鷹視安充電電錘980TV電池輸出是多少 百利天恒擬募資不超過39億元,用於創新藥研發

百利天恒擬募資不超過39億元,用於創新藥研發 罵了隔壁歇後語__Mlgb什麽意思

罵了隔壁歇後語__Mlgb什麽意思 2025兩會政策解碼:政策如何影響大消費行業的信用走勢

2025兩會政策解碼:政策如何影響大消費行業的信用走勢 現在怎麽看片求大神指點_不是會員,怎麽才能看到完整版的最新大片啊?

現在怎麽看片求大神指點_不是會員,怎麽才能看到完整版的最新大片啊? 分析師:受美國監管不確定和普遍避險情緒影響 比特幣下跌

分析師:受美國監管不確定和普遍避險情緒影響 比特幣下跌 手工製作花朵視頻(手工做一朵簡單的花)

手工製作花朵視頻(手工做一朵簡單的花) 華明裝備:3月7日接受機構調研,招商基金、國信證券參與

華明裝備:3月7日接受機構調研,招商基金、國信證券參與 閑魚怎麽發貨給買家;《閑魚》發貨方法步驟介紹?

閑魚怎麽發貨給買家;《閑魚》發貨方法步驟介紹? 摩根大通朱海斌:可通過新質生產力、新經濟板塊的拉升來維持經濟中高速增長

摩根大通朱海斌:可通過新質生產力、新經濟板塊的拉升來維持經濟中高速增長 sap用友金蝶記賬哪個好用……想學ERP,用友和SAP那個好?

sap用友金蝶記賬哪個好用……想學ERP,用友和SAP那個好? 朱江明:零跑自研三電技術已獲 10 家友商定點

朱江明:零跑自研三電技術已獲 10 家友商定點 霧霾口罩哪種好(防霾口罩應該怎麽選)

霧霾口罩哪種好(防霾口罩應該怎麽選) 周一美國WTI油價下跌1.5% 關稅不確定性令市場緊張不安

周一美國WTI油價下跌1.5% 關稅不確定性令市場緊張不安 酷狗等級升級規則;酷狗升級到17級需要幾年

酷狗等級升級規則;酷狗升級到17級需要幾年 “老期貨”梅玉璽:4次巨虧到月賺1億!

“老期貨”梅玉璽:4次巨虧到月賺1億! 荷爾蒙是什麽氣味呢?體香味是怎麽來的?

荷爾蒙是什麽氣味呢?體香味是怎麽來的?

- 五糧液定義一個全新細菌屬——窖泥杆菌屬

- 落款怎麽寫期待為盼(書法作品落款怎麽寫)

- 存錢不如炒股?653家上市公司股息率超3%,跑贏低利率,煤炭銀行石油居前三

- 殷的意思,烎怎麽讀 什麽意思(巭孬嫑烎怎麽讀)

- 基金觀點|運舟資本周應波:經濟企穩出現曙光,AI應用開始普及

- 養鴿子的方法 新手?養鴿子怎麽樣 養鴿子的方法?

- 晚報| 美股再度大跌!明天考驗A股的韌性!勝宏科技炸裂的一季報!3月10日影響市場重磅消息匯總

- 足球是圓的一切皆有可能?足球是圓的嗎?

- 焦耳定律公式轉化?焦耳定律公式是什麽?

- 製圖軟件有幾種!電腦最常用的繪圖軟件有哪些?

- 意大利機場有哪些(意大利人口和麵積)

- 網易相冊登陸賬號?怎麽登陸網易相冊?

- 怎樣炒鴨血好吃?鴨血怎麽炒好吃又簡單?

- .za是哪個國家的後綴?懂視生活?

- tecnifibre x-one__求器械達人比較一下Tecnifibre Tfight 320、volkl pb10mid(330 93)/mid+(325 98)?

- 地下捐精過程圖片、捐精有什麽用處?

- 快遞放假通知?春節快遞放假時間?

- 魚水深情吳豔梅__四字成語:魚水( )( )

- 央美附中考前集訓畫室排名 孩子馬上初三了,想考央美附中,哪家畫室較好?

- 鬼子來了影評豆瓣。《鬼子來了》中的動物有什麽意味和作用呢?多說點拜托

- 黑點符號大點●粗~~WORD黑點怎麽打?

- 寧夏旅遊攻略三日遊?懂視生活?

- 魚水深情吳豔梅__四字成語:魚水( )( )

- 積分牆推廣?積分牆是什麽意思?

- 金湯肥牛麵康師傅?金湯肥牛的做法?

- 電腦桌麵管理軟件 什麽是桌麵管理係

- 臘肉一般熏多久?臘肉炒前先煮多久?

- 海豚眼鏡廣告--太陽鏡品牌排行榜?

- 門磁開關的工作原理—洗碗機門磁開關故障怎麽處理?

- 洛神花搭配大全功效;我想問一下洛神花茶怎麽搭配?

- 鄭州的郵編多少(河南鄭州東區郵編多少)

- 嚴峻的意思是?嚴峻什麽意思啊?

- 黑龍江曆任省委書記?李力安的介紹?

- 大伊萬圖片,黑塔利亞裏伊萬從飛機上跳下來有什麽曆史梗麽……本家是想表達啥?

- 淘寶運費險退的錢退到哪裏~抖音運費險退的錢退到哪裏?

- 夢見雪景是什麽征兆周公解夢(夢見雪景的含義是什麽夢見雪景意味著什麽)

- 電流互感器的作用和工作原理?電流互感器有什麽作用?

- 尼泊爾麵積和人口首都;尼泊爾麵積和人口是多少?

- 上海迷你屋蚊帳?迷你屋蚊帳怎麽樣 迷你屋蚊帳折疊方法?

- 河北教師教育網(河北研究生在國稅局的待遇)

- 辦加偏旁組成新字!半字加偏旁組成新字

- 蘋果激活出錯怎麽辦(蘋果手機激活失敗怎麽辦)

- 小班觀察筆記200篇孩子行為——小班觀察筆記200篇?

- 中國電信光纖入戶?如何申請電信光纖寬帶?

- 順德交警(順德人最經常去的網站 社區 bbs 是哪個)

- 淘寶外包客服多少錢(電商客服外包收費)

- 星空投影儀哪款好。pococo可以用boxlamp的星空盤嗎?

- 負根號11等於多少、根號11的有效位數是幾位?

- 測量投影儀使用視頻……如何測量投影儀燈泡是否損壞

- 沼氣發電機廠家--沼氣發電機的工作原理是怎樣的?

- lol鑄星龍王熬興多少錢(lol龍王取什麽名字)

- 鹹魚怎麽付款(閑魚上怎麽付款?用的是支付寶嗎? 閑魚如何付錢)

- 10部頂級災難片高分電影。讓人感到視覺震撼的災難電影,大家知道哪些好看嗎?

- 意大利機場有哪些(意大利人口和麵積)

- 凍幹檸檬片還有維c嗎——凍幹檸檬片是智商稅嗎?

- 角鋼規格型號尺寸符號?角鐵的各種規格型號尺寸?

- 魔獸爭霸改鍵warkey(懂視生活)

- 關於雪的歌詞好聽的歌!周傑倫歌詞裏有雪的歌詞有哪些

- 義烏服裝批發市場哪裏最便宜貨(義烏中老年服裝批發市場在什麽地方)

- 北森提奈人!6萬年了,依舊無人知曉這個野人部落的真實情況?

- 霧霾口罩哪種好(防霾口罩應該怎麽選)

- 在線尺子測量工具.在線尺子怎麽量東西?

- 昆布是什麽東西有什麽用(昆布是什麽東西)

- lol點卷兌換平台--lol體驗服怎麽得點卷

- 古埃及電影有一條大蛇的叫什麽電影(有關埃及曆史文化的電影)

- 禦本堂養榮祛斑膏(祛斑葆春膏的介紹)

- 我想你了用英語怎麽說-我想你英語怎麽說?

- 心理醫生要考什麽證?心理師證怎麽考?

- 今年2月有多少天數。平年的二月有多少天?閏年的二月有多少天

- 絕愛結局是怎樣的(絕愛漫畫結局)

- 院子遮雨棚(農村自建房搭遮陽棚合法嗎)

- 不招收同等學力考生是什麽意思包括專升本(什麽叫不招收同等學力)

- 坐飛機要買航空意外險嗎 坐飛機需要買航空意外險嗎?

- 腳踏淋浴器節約?手持花灑是否具有多種出水模式?怎麽選擇比較好?

- 2019農曆一年多少天(農曆一年有多少天?每個月多少天)

- 利益熏心的近義詞(利欲熏心意思)

- 血色城堡進入等級要求?奇跡MU高級進低級血色城堡?

- 龍卷風怎麽畫?一步一步教(風該怎麽畫)

- 陸龜品種介紹?十大最值得養的龜圖片,十大最好養的陸龜是哪些品種的?

- 門磁開關的工作原理—洗碗機門磁開關故障怎麽處理?

- 綠碧璽的寓意與話術?綠碧璽的功效與作用寓意?

- 原味燙麵春餅(春餅怎麽做又薄又好吃)

- 表達身體健康的句子……身體不舒服難受的說說有哪些?

- 電流互感器的作用和工作原理?電流互感器有什麽作用?

- 圓鋼管型號規格表(國內圓鋼有哪些尺寸規

- 隔離霜排行榜前十名;十大好用的隔離霜排行榜

- 黃金太陽攻略書(gba黃金太陽1攻略)

- hen'tai火影忍者。hen的複數形式

- 矩陣相乘怎麽算法?線性代數中矩陣相乘如何計算啊?

- art怎麽讀音?art怎麽讀英語單詞?

- 春娟黃芪霜適合年齡-春娟黃芪霜的真實效果 春娟黃芪霜真的那麽神奇嗎?

- 武德大夫是什麽官職—武德宮相當於什麽官職

- 化妝品試用反饋表(免費拿商品的試用平台哪個靠譜一點,免費領東西的試用平台)

- pdca是指什麽d代表什麽(pdca工作法是指什麽)

- 清明節內容諺語(關於清明節的內容資料簡短)

- 拾叁唐live house酒吧~酒吧和清吧的區別

- 怎麽用簪子盤頭發圖解?如何用簪子盤頭發?

- 美國有多少州投了特朗普?美國多少個州和區?

- 新神雕俠侶古天樂版演員表(古天樂版神雕俠侶演員表)

- 四年級下冊租船問題應用題 有36個人租6條船,如何租船最便宜

- 圓才網招聘怎麽樣?在蘇州找工作用哪個網站比較靠譜?

- 邁凱倫f1樂高——邁凱倫f1最高時速是多少?

- 撓媽媽腳心文章__撓癢癢故事400字

- 陝西西三旗屬於哪個區_海澱區西三旗街道辦事處辦公時間

- 永定河入海口在哪裏(永定河入哪個海)

- 西安培華學院學費多少,收費標準、培華醫科學院大專單招嗎?

- 科比投籃教學圖解—如何練得科比那樣的投籃姿勢?

- 領導的作用有哪些、領導的作用有哪些?

- 馬爾代夫七日遊多少錢?馬爾代夫首都是啥

- 中秋節感悟200字--小學生中秋節感言簡短?

- 本人成分一般怎麽填(政審材料上本人成分該怎麽填寫)

- 馬的電影大全觀看……有沒有關於馬的電影推薦

- 皇太極墓電影,免費?皇太極墓在哪裏

- 正月初六送窮鬼——正月初六是什麽節日?

- 上海樓盤倒塌事件所透露的工程師職業中的利益衝突?上海倒塌樓盤事件是怎麽回事啊?

- 陳小春多少歲生jasper--陳小春和應采兒年齡多大?,?

- 鞋幫發黃怎麽變白知乎?鞋幫發黃了怎麽辦?

- 坐飛機要買航空意外險嗎 坐飛機需要買航空意外險嗎?

- 魅族16參數詳細參數 魅族16th plus參數

- 魔獸爭霸分辨率怎麽調全屏 關於魔獸爭霸的分辨率設置

- 第十届全球秦商大会开幕 助陕西追赶超越

- 多数网友投票赞成她“去死”后,马来西亚一女孩自杀

- 袁咏仪重提与富商风波

- 杨光斌:国家竞争的制胜之道是什么?

- 莎普爱思业绩亏损转型遇挫

- 冻龄女神俞飞鸿身着BV更显知性与身材!

- 【亚洲文明对话大会】

- 全域旅游 | 神农架国家公园的生态协奏曲

- 马竞前锋格列兹曼赛季后离队 巴萨成最热门下家

- 何猷君发文承认将向奚梦瑶求婚:准备了一个多月

- 全球最有价值零售品牌,阿里超麦当劳

- 艾诚对话张泉灵:想跳出玻璃缸的鱼

- 万喆:中国经济韧劲经得起料峭春寒

- 民营企业党组织书记培训示范班开班

- 袁姗姗、迪丽热巴都爱的瘦脸神器,就是这款渔夫帽

- 假慈悲?西班牙斗牛士为公牛擦眼泪后将其杀死

- 高清大图来啦!2019“亚洲文化嘉年华”鸟巢绽放!

- 全球最有价值零售品牌,阿里超麦当劳

- 习近平在亚洲文化嘉年华活动上的致辞(实录全文)

- 汽油、柴油价格迎来下调

- 习近平欢迎出席亚洲文明对话大会的外方领导人夫妇及嘉宾

- 美军最新部署中东B52曝光 刚到就忙着飞行巡逻

- 单仁平:中国国运要依靠自强而非美国的善意

- 植保无人机推广背后的产业难题

- 习近平在亚洲文化嘉年华活动上的致辞(实录全文)

- 最“坑”面试题,你敢来挑战吗?

- 美新登月计划随名“月亮女神”

- 植保无人机推广背后的产业难题

- 【亚洲文明对话大会】

- 业内 | 主题公园需积淀“有血有肉”的文化IP

- 蓝庆新:在“一带一路”建设中共享发展经验

- 成都“垂直森林”住宅小区郁郁葱葱

- 美洲杯期间巴西推新举措 暴力球迷被禁止入境

- 田文林:中东如何走出翻烙饼的循环

- 中国国际商会与犹他州世贸中心举办经贸投资论坛

- 橘红色夏季当道! 搭配时尚更显白?

- 实拍俄胜利日阅兵:普京带领上万士兵高喊"乌拉"

- 深圳一电机公司多人患白血病:当地卫生部门赴现场调查

- 六对新人在明代城门下举办“明制”婚礼

- 席来旺:要文明对话,不要“文明冷战”

- 人脸识别机、无人机 新职业折射创新驱动热

- 美军最新部署中东B52曝光 刚到就忙着飞行巡逻

- 曹和平:中国经济向好,唱衰之声何来

- 热点:2018年近半行业平均工资增速超10%

- 陈水扁在“独派”餐会高歌,抗议民众愤怒大喊:关起来

- 中国驻西班牙大使探班武磊:刻苦训练,为国争光!

- 郑州这段路上的小黄车成了负担

- 新西兰总理答美记者提问:不理解美国为何没收紧枪支法

- 高艳东:网络安全,未成年人优先

- 美国大学毕业生注意 联邦政府加大“追讨”学贷力度

- https://www.tumblr.com/tagged/洛阳老城区约小姐上门特殊服务(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,V7B

- https://www.behance.net/search/projects?search=绍兴越城区小姐上门服务联系方式(微信199-1176-1741提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects?search=金华婺城区小姐上门按摩服务(微信156-8016-4219提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/绵阳涪城区小姐上门服务联系方式(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,ofyxx

- https://www.tumblr.com/tagged/长春宽城区小姐上门(电话V同步█:15680164219█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,8mz04

- https://www.tumblr.com/tagged/烟台芝罘区同城外围老师上课(电话V同步█:19911761741█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,3ga

- https://www.behance.net/search/projects?search=广西武鸣区找小姐学生妹过夜上门按摩服务(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects?search=洛阳洛龙区同城小姐外卖上门(微信199-1176-1741提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/洛阳老城区(小姐上门服务)全套服务(电话V同步█:19911761741█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,x1083

- https://www.behance.net/search/projects?search=长春朝阳区小姐外卖上门服务(微信199-1176-1741提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/昆明晋宁区小姐上门服务电话V同步█:18782838533█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,Ieu

- https://www.tumblr.com/tagged/洛阳太原晋源区小姐上门按摩服务(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,1gzy6

- https://www.tumblr.com/tagged/金华金东区(外围女上门)电话V同步█:18782838533█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,7AI

- https://www.tumblr.com/tagged/太原迎泽区约小姐上门特殊服务(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,WAE

- https://www.tumblr.com/tagged/洛阳西工区找小姐学生妹过夜上门按摩服务(电话V同步█:19911761741█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,st0m4

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=湖州南浔区小姐上门(微信199-1176-1741提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects?search=长春二道区小姐外卖上门(电话V同步█:15680164219█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects?search=苏州虎丘区找小姐小妹按摩援交上门服务(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=太原迎泽区找小姐学生妹过夜上门按摩服务(微信199-1176-1741提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects?search=太原尖草坪区找小姐小妹按摩援交上门服务(电话V同步█:15680164219█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=长春绿园区同城外围老师上课(微信199-1176-1741提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects?search=苏州吴中区小姐上门按摩服务(电话V同步█:15680164219█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/洛阳洛龙区小姐(小姐上门服务)(微信156-8016-4219提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,DLM

- https://www.tumblr.com/tagged/长春二道区约小姐上门特殊服务电话V同步█:18782838533█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,q6bsv

- https://www.behance.net/search/projects?search=广西武鸣区小姐上门服务(小姐服务)(电话V同步█:15680164219█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=昆明晋宁区(美女上门服务)上门一条龙服务(电话V同步█:15680164219█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects?search=昆明呈贡区小姐上门(微信156-8016-4219提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/咸阳秦都区找小姐学生妹过夜上门按摩服务电话V同步█:18782838533█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,VeB

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=昆明晋宁区(小姐上门服务)全套服务(电话V同步█:19911761741█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/洛阳涧西区(小姐上门服务)全套服务(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,f054o

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=洛阳瀍河回族区小姐上门按摩服务(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/长春九台区小姐上门按摩服务(微信156-8016-4219提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,aTb

- https://www.behance.net/search/projects?search=昆明官渡区找小姐小妹按摩援交上门服务(微信199-1176-1741提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/洛阳西工区同城外围老师上课(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,l1e0t

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=太原万柏林区小姐上门(电话V同步█:19911761741█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/绍兴越城区小姐(小姐上门服务)(微信156-8016-4219提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,y374g

- https://www.tumblr.com/tagged/太原迎泽区小姐外卖上门服务(电话V同步█:19911761741█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,mix

- https://www.behance.net/search/projects?search=绵阳安州区小姐上门服务(微信156-8016-4219提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects?search=金华金东区小姐上门按摩服务(电话V同步█:19911761741█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/太原杏花岭区小姐(小姐上门服务)(微信156-8016-4219提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,yDR

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=盘昆明龙区小姐上门服务联系方式电话V同步█:18782838533█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=湖州南浔区找小姐小妹按摩援交上门服务电话V同步█:18782838533█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/绍兴上虞区小姐上门服务预约电话V同步█:18782838533█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,2blu5

- https://www.tumblr.com/tagged/长春朝阳区小姐上门服务联系方式(电话V同步█:15680164219█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,u9121

- https://www.tumblr.com/tagged/烟台牟平区(美女上门服务)上门一条龙服务(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,RrA

- https://www.tumblr.com/tagged/长春朝阳区小姐上门按摩服务(微信156-8016-4219提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,fw6lz

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=洛阳老城区小姐上门按摩服务(微信199-1176-1741提供上门服务)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!

- https://www.tumblr.com/tagged/长春九台区小姐外卖上门服务(电话V同步█:19911761741█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,Izm

- https://www.tumblr.com/tagged/咸阳秦都区(外围女上门)(电话V同步█:19911761741█提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!,Dza

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=太原迎泽区小姐上门服务联系方式(微信156-6970-0705)提供高质量小姐外围上门服务,面到满意付款,真人真照,无定金,诚信第一!